Les taux de crédit baissent encore. L’évolution des taux de crédit immobilier se poursuit sans trop de surprises. Les taux restent faibles, et favorables aux acquéreurs, avec des disparités selon les régions et les zones concernées, mais surtout selon les dossiers présentés aux banques.

Explications et détails.

Les taux de crédit en baisse en mai 2018

L’Observatoire Crédit Logement/CSA a publié dernièrement les chiffres des taux de crédit immobilier au mois de mai 2018. Ils baissent encore, et même si cette diminution est faible, ils confirment la tendance observée depuis 2016.

Selon le Baromètre des taux de l’Obervatoire Crédit Logement/CSA, les taux de crédit immobilier atteignent en moyenne :

- 1,53% dans le neuf

- 1,46% dans l’ancien.

Notons cependant une très légère hausse pour l’acquisition d’un logement dans le neuf, et une tout aussi légère baisse dans l’ancien, l’une compensant l’autre pour les chiffres moyens tout prêts confondus.

Notons cependant une très légère hausse pour l’acquisition d’un logement dans le neuf, et une tout aussi légère baisse dans l’ancien, l’une compensant l’autre pour les chiffres moyens tout prêts confondus.

La durée des prêts consentis est en augmentation, atteignant en moyenne 1224 mois, soit 4 mois de plus que le mois précédent (et 17 mois de plus qu’en 2014).

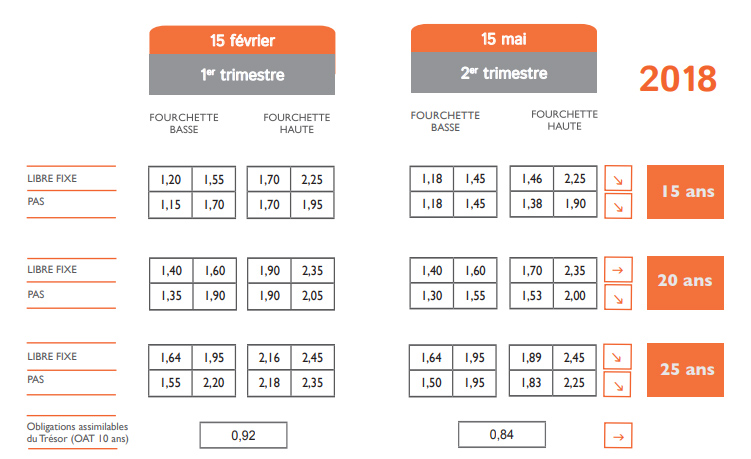

Les chiffres de L’Anil (Agence nationale d’information sur le logement) confirment les précédents, avec une autre présentation, faisant état des meilleurs et des « moins bons » taux consentis par les banques, et avec une comparaison avec les taux observés en février, selon la durée du prêt.

La concurrence entre les banques favorable aux emprunteurs

La baisse des taux pourrait surprendre, le printemps étant traditionnellement une période très favorable pour les transactions immobilières, mais c’est sans compter le positionnement des banques et établissements de crédit.

En effet, malgré la baisse continue des taux depuis quelques années, les banques sont à la recherche d’emprunteurs, ce qui les pousse à maintenir des taux bas et attractifs pour faire jouer la concurrence.

La production de crédit a diminué ces derniers mois, notamment après les ajustements des aides à la pierre en janvier dernier. Le recentrage du prêt à taux zéro (PTZ) sur les zones tendues, la suppression de l’APL Accession ont découragés un certain nombre de ménages, notamment modestes, qui ont abandonné ou repoussé à plus tard leur projet d’achat immobilier.

La production de crédit a diminué ces derniers mois, notamment après les ajustements des aides à la pierre en janvier dernier. Le recentrage du prêt à taux zéro (PTZ) sur les zones tendues, la suppression de l’APL Accession ont découragés un certain nombre de ménages, notamment modestes, qui ont abandonné ou repoussé à plus tard leur projet d’achat immobilier.

Du coup, les banques cherchent à attirer les emprunteurs et maintiennent des taux bas pour remplir leurs objectifs.

A condition d’avoir un bon dossier…

Cela dit, tous les emprunteurs ne sont pas logés à la même enseigne. Les banques privilégient les meilleurs dossiers, et sont beaucoup plus frileux, ou tout au moins avantageux avec les dossiers moins intéressant et/ou fiables pour elles.

Cela dit, tous les emprunteurs ne sont pas logés à la même enseigne. Les banques privilégient les meilleurs dossiers, et sont beaucoup plus frileux, ou tout au moins avantageux avec les dossiers moins intéressant et/ou fiables pour elles.

Les acquéreurs qui disposent d’un apport personnel, et mieux encore si’l est conséquent, qui sont salariés en CDI, et qui achètent à deux sont gagnants.

Categories Actualités, Construire